こんにちは。ちりみです。

我が家はキャッシュレス決済をフル活用しています!

今回はキャッシュレス決済をいろいろ使ってみて、「我が家の貯める為にやめたこと」を公開していきます。

我が家の「貯めるため」にやめたこと

貯めるためにやめた支払い習慣

それは、ズバリ、「キャッシュレス決済のクレジットカード連携」です。

まぁ、理由は聞かずもがなですが、

使いすぎてしまうことと

使った金額が把握しにくいことです。

わが家の現在の支払い方法は、主にpay支払いとも言われる、QRコードやバーコード決済です。

いろいろ使った結果、「現金チャージをしてpay支払いをする」支払決済に落ち着いたわけですが、落ち着くまでは試行錯誤し、無駄遣いのオンパレードでした。

本当に声を大にして言いたい…支払い方法を整えない事には貯まらない!!

ということです。

当たり前かもしれませんが、意外とできていない人も多い!

というわけで、

今回は私のいろいろな支払い方法を試して合わなかった体験談と、ズボラな私が現金チャージのコード決済に行きついた訳を公開します。

我が家のキャッシュレス決済事情

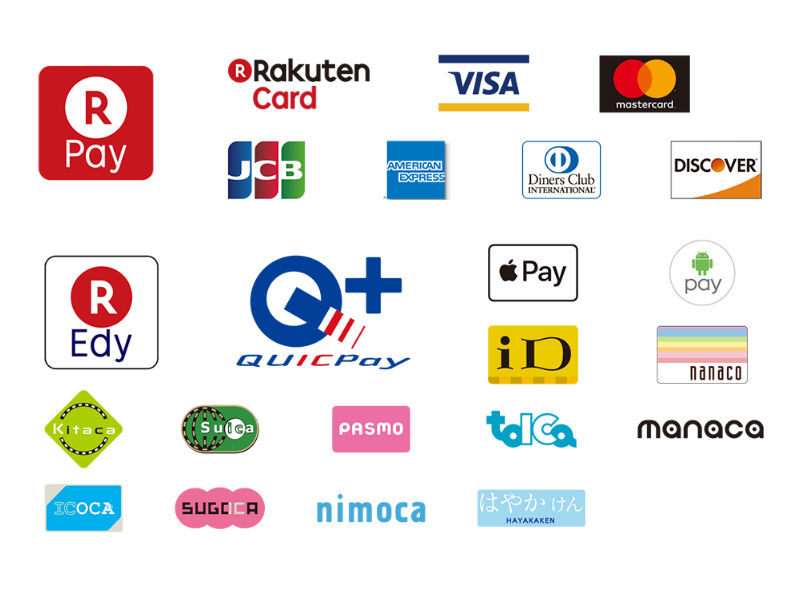

使ったことのあるキャッシュレス決済の種類

わが家はパスモ、マナカ、ピタパ、イコカを持っています。クレカ付きや自動チャージなどが選べますが、使用方法はほとんど変わりません。

■クレジットカード■

わが家は楽天・dカード・ヤフーカード・セゾンカードを所有しています。それぞれID決済機能や、Edy(エディ)機能、ポイントカード一体型などの機能付きです。

キャッシュカードにデビット機能が付属したカード

わが家は、デビットカードを1枚持っていて、頻繁に使います。

■ID決済■

ID決済は交通系にも含まれますが、他にも種類はたくさん。

わが家は、ほとんど使いませんが、交通系+携帯で連携しているクレカのID決済を使います。

わが家は、LINEpay、paypay、楽天pay、d払い、メルペイを使い分けています。支払い方法が、クレジット連携・現金チャージ・口座チャージ・ポイント支払と選べ、多様な事が使いやすい理由です。

手元の携帯1つで全て操作できるのもいいですよね。

キャッシュレスなものは、ほとんど使ってきた我が家です。

やっぱり各家庭、向き不向きなやり方があると思います。

浪費家がいるわが家は、結果、1番よく使っていたクレジットカードが不向きでした。

クレジットカードを手放すとどうなる?

クレカ愛用者にとって、クレジットを手放すって、とっても勇気のいること。

手続きも面倒だし・・・

でも1度手放せば、全くなくても生きていけます。

わが家も少し前まで、コード決済にクレカを連携していました。

しかもそれぞれの決済で、連携できるクレカの種類が決まっている!←これがどんどんクレカの種類が増えて管理できなくなる理由でした。

普通にもクレジットカードを使うのに、コード決済でもいろんなクレジットカードを使う。

もう、管理しきれなくなりパンクしました(笑)

これじゃキャッシュレス決済でポイント貰っている意味ない!!と思い立ち、すべてクレジットカード残高を払った後、コード決済の連携をすべてクレカから口座チャージに切り替え。

すると口座に入っているお金分しか必然的に使わなくなります。

連携している口座には使う分だけお金を入れるだけ。

「口座に入っているお金」=「使っていいお金」

「使っていいお金の分だけチャージして使う」という管理のしやすさが、できあがったのです。

それからは、少しの管理で多く使ってしまうミスはなくなりました。

まとめ

現金支払いは論外!の理由

キャッシュレスについて話を進めてきました。

なぜキャッシュレスにこだわるのかという理由ですが、

「現金支払い」での決済に何のメリットもないからです。

その現金を口座へ入れ、口座カードのデビットで支払うだけで数%はポイント還元されます。

貯まったポイントは、今や現金と同じように使えます。

一昔前のように、貯まったポイントは決まったものから商品交換する…ということはほとんど無くなりました。

そして今キャッシュレス化が進む理由、それは将来デジタル通貨が主流になり、現物通貨は衰退していく予兆です。

自分の子供が中年になるころ、貨幣はなくなっていたりして・・・

貯まる家計管理の仕方

ここでは、収入を増やすということではなく、節約の意味での家計管理です。

家計管理は「管理する人が管理しやすい環境を整えること」が1番重要です。

固定費の把握がしやすい環境。

変動費が把握しやすい支払い方法。

貯金額が目に見えて管理できる方法。

これらを整えられれば、お金は貯まるわけです。

反対に1つでも把握できていない場合、収入を増やす以外に貯まる方法はありません。

(しかも把握できていないと、収入が増えても使ってしまって貯まらないのが大半です。)

管理する人だけがわかる貯蓄はNG

わが家も資産が増えてわかったこと、それは、

目に見える貯蓄は、モチベーションを上げたり心の余裕に繋がります。

貯蓄額は貯めている人みんなで共有することが大切です。

また、浪費癖のある人が家庭内にいる場合、貯蓄額+貯めるためのプロセスも公開しましょう。

1ヶ月の予算が把握できていれば、浪費癖の人も、どの出費が贅沢でどの出費が許容範囲かという基準ができます。

例えば我が家の場合、「食費は1ヶ月3万円なんだよ。1週間に1回の買い物へ行くから、1回の予算は5千円だよ!」と伝えておきます。すると、かごに勝手に入れられる余計な買い物も3つから1つに減りました。(かごに入れてくるのは旦那さんです笑)

小さなことですが、浪費癖のある人を巻き込んで貯蓄を増やすことは、そのくらい地道で大変な事でもあります。

そんな風にして、一致団結で貯蓄、資産を増やすんだ!という管理が、家計管理している人をも楽にしてくれるはずです(⌒∇⌒)

コメント